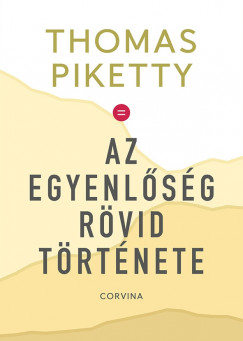

Könyv

Eredeti ár:

5 999 Ft

Online ár:

5 699 Ft

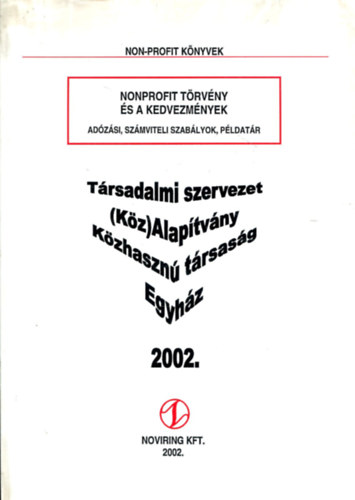

budapest | 2002 | papír / puha kötés | 299 oldal

A termék megvásárlásával

999 pontot szerezhet

Beszállítói készleten

Bolti átvétel Elérhető készlet esetén akár ma

díjmentes

Szállítás 4-6 munkanap

15 000 Ft felett díjmentes

| Állapot: | jó állapotú antikvár könyv |

|---|---|

| Kiadó | budapest |

| Kiadás éve | 2002 |

| Oldalak száma: | 299 |

| Súly | 1000 gr |

| ISBN | 2310020984050 |

| Árukód | SL#2112806068 |

| Kötés | papír / puha kötés |

Kérjük, lépjen be az értékeléshez!

A termék megvásárlásával

999 pontot szerezhet

Beszállítói készleten

Bolti átvétel Elérhető készlet esetén akár ma

díjmentes

Szállítás 4-6 munkanap

15 000 Ft felett díjmentes